Investimentos Inteligentes - Mantendo a Estratégia

Uma vez que já investe em todas as classes, agora Larissa buscará balancear a carteira com novos aportes. A definição de onde investir dependerá do desempenho que os Ativos forem apresentando, sempre privilegiando aqueles cuja alocação esteja inferior a meta estabelecida.

Os objetivos do artigo são:

- Motivar o leitor a iniciar, IMEDIATAMENTE, a investir em outros produtos financeiros que não a Caderneta de Poupança;

- Demonstrar que investir pode ser mais fácil do que, inicialmente, aparenta;

- Elaborar uma metodologia modelo para ser utilizada junto com a estratégia de Alocação de Ativos;

- Mostrar, na prática, através de uma Carteira de Investimentos Virtual, o funcionamento da estratégia Alocação de Ativos.

ATENÇÃO

O artigo a seguir foi escrito para fins meramente educacionais. As informações, dados e operações apresentadas, apesar de basearem-se em cotações reais, tratam-se de mera simulação. Em nenhuma hipótese tratam-se recomendação de investimento. Decisões de investimento baseadas nas informações apresentadas neste artigo são de responsabilidade exclusiva de quem assim o fizer, não sendo o autor responsável pelas consequências destas decisões.

Recordando...

A Carteira de Larissa encerrou assim o mês de julho/2014:

Ainda com uma grande concentração em Renda Fixa, especialmente em função dos Títulos Públicos, priorizados desde o início, e do Fundo DI, utilizado para acumular recursos até ter valor total de R$ 580, valor definido como mínimo para operação em bolsa.

Os futuros aportes promoverão o equilíbrio das classes.

Agosto/2014

O mês de Agosto começou bem para Larissa porque recebeu uma promoção que elevou seu salário líquido para R$ 3.033. Assim, o valor que economizará mensalmente passará a ser de R$ 303,30.

A economia do mês, junto com o disponível no Fundo DI (R$ 314,03 líquido de tributos), já seria suficiente para comprar um novo ativo. Assim, fez um DOC no dia 01/08 no valor de R$ 617,33 para a conta da sua corretora.

Na segundam 04/08, Larissa verificou o crédito do DOC. Além disso, ela havia recebido R$ 0,26 referente a dividendos de 17 ITUB4 e R$ 0,02 referente a liquidação antecipada do aluguel de 17 ITUB4. Portanto, somado ao valor que já havia na conta, o total disponível para investir era de R$ 655,89.

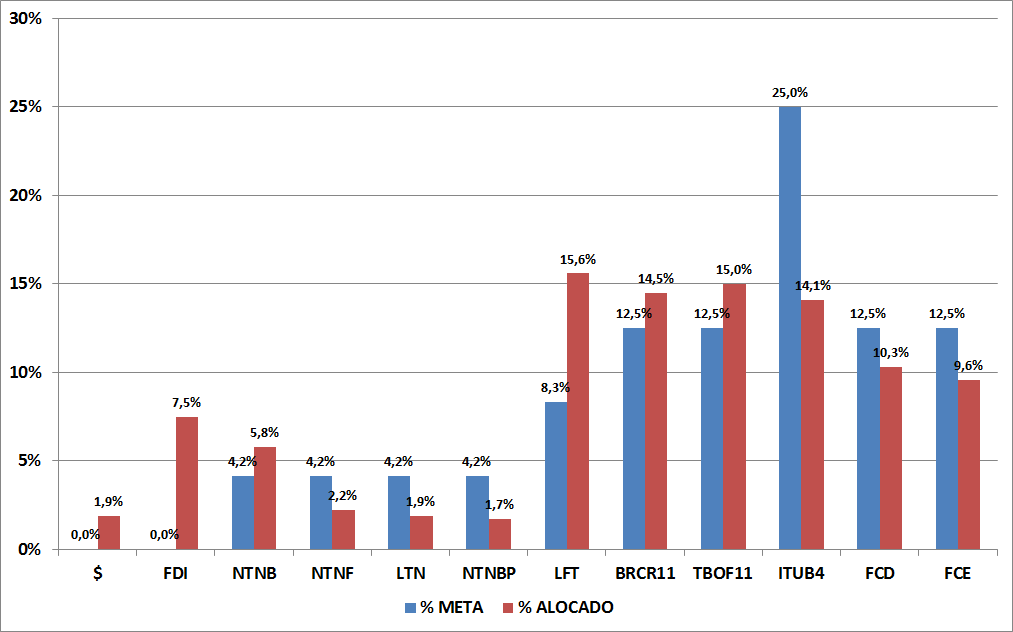

Para decidir em que investir, olhou o gráfico que mostrava o % alocado em cada classe:

O menor % era da classe FII. Portanto, seria lá seu próximo investimento.

Decidiu adquirir cotas do FII de maior participação no IFIX. Comprou, portanto, 5 BRCR11 pelo total de R$ 601,30 (incluso taxas).

Os demais eventos financeiros que ocorreram durante o mês foram os seguintes:

- Pagamento em 05/08 da taxa de custódia no valor de R$ 6,90;

- Recebimento de aluguel de 17 ITUB4 ao longo do mês totalizando: R$ 0,05;

- Recebimento em 14/08 de rendimentos referente a 5 BRCR11 no total de R$ 5,05;

- Recebimento em 15/08 de juros referente a 0,1 NTNB 150850 no total de R$ 11,77;

- Recebimento em 25/08 de Juros sobre Capital Próprio referente a 17 ITUB4 no total de R$ 5,54;

- Recebimento em 28/08 de rendimentos referente a 9 TBOF11 no total de R$ 3,45.

Ao final do mês a situação da Carteira de Larissa era a que segue:

A rentabilidade foi de excelentes 3,5%, especialmente devido a valorização da Renda Fixa e Ações, apesar da queda no Câmbio. O Ativo com pior desempenho era o Fundo Euro, com desvalorização de -4,2%. Já o de melhor desempenho era NTNB Principal, com valorização de +31,2%.

Setembro/2014

Ao receber o salário, Larissa verificou a alocação de seus investimentos:

Concluindo que a economia do mês (R$ 303,30) somado ao saldo na conta da Corretora (R$ 73,83) não seria atingiria o valor mínimo para comprar ações (R$ 580,00). Assim, o que ela fez foi aplicar o valor de R$ 303,30 no Fundo DI adquirindo 98,4 cotas, ficando a compra de ações para o mês seguinte.

Os eventos financeiros do mês foram os seguintes:

- Recebimento em 01/09 de dividendos referente a 17 ITUB4 no total de R$ 0,26;

- Pagamento em 05/09 da taxa de custódia no valor de R$ 6,90;

- Recebimento em 12/09 de rendimentos referente a 5 BRCR11 no total de R$ 5,05;

- Recebimento ao longo do mês de aluguel de 17 ITUB4 no valor total de R$ 0,07;

- Recebimento em 30/09 de rendimentos referente a 9 TBOF11 no total de R$ 3,45.

E a Carteira, ao final do mês, assim se apresentava:

A rentabilidade negativa de -1,2% é resultado de perdas na Renda Fixa e Ações. O ativo com pior desempenho era o ITUB4 (-2,4%) e o de melhor desempenho era o NTNB Principal (14%), apesar da sua desvalorização no mês.

A alocação dos recursos ficou assim:

É perceptível que a distorção agora está em Ações, próximo alvo de compras de Larissa.

Conclusão

O desempenho acumulado de cada Ativo pode ser visualizado abaixo:

A comparação evolutiva da Carteira com a Inflação é verificada a seguir:

Após 10 meses, o montante total de Larissa é R$ 4.080. Contudo, saiu do bolso de Larissa para compor a carteira R$ 3.861, ou seja, os rendimentos estão positivos em R$ 219 ou 5,4% do total.

Em termos de renda passiva, os rendimentos apresentam evolução:

Pense nisso!

Um grande abraço e até a próxima!

Kleber Rebouças

Rico Dinheiro: Curta e Compartilhe Educação Financeira!

Próximo: Alocação de Ativos como Proteção Contra Crises

Anterior: Aluguel de Ações

se tivesse deixado na poupança tinha praticamento o mesmo rendimento. ... alguém pode explicar ??

ResponderExcluirAnônimo, na verdade há equívoco em sua afirmação. Provavelmente baseia-se na rentabilidade de 5,4% que expressei no texto. Neste caso, é apenas uma coincidência numérica.

ExcluirVeja, se considerar a rentabilidade da poupança no período é, sim, de 5,2%. Contudo, não pode esquecer que esse % só deve ser considerado em relação ao primeiro depósito, realizado em dez/13.

Se considerarmos que os aportes foram feitos ao longo dos meses, na poupança o valor que teria sido acumulado totalizaria R$ 3.975,34 para um aporte total de R$ 3.861,00. Portanto, os rendimentos serias R$ 114,34 ou 2,9% sobre o total acumulado.

Porém, sim, é preciso alertar que num período curto de tempo a poupança poderá apresentar uma rentabilidade superior.

Entretando, conviduo-o a continuar acompanhando a série de artigos de forma a verificar as vantagens a Alocação de Ativos ao longo do tempo.

Obrigado pela intervenção!

Este comentário foi removido por um administrador do blog.

ResponderExcluirEste comentário foi removido por um administrador do blog.

ResponderExcluirOlá Rodrigo.

ResponderExcluirObrigado por acompanhar a site. Se tiver alguma sugestão é só dizer que irei avaliar. ;)

Quanto a planilha utilizada pode baixar aqui: https://www.dropbox.com/s/azwpwtjz9mb7p69/Carteira%20Larissa%202015.09.xlsx?dl=0