Investimentos Inteligentes - Definindo o seu Capital

Olá pessoal!

No post anterior discutimos um pouco mais sobre como definir o seu perfil de investidor. Vimos que, via de regra, são utilizados três perfis: Conservador, Moderado e Agressivo. Mas antes de partir para aplicar seus recursos, você sabe quanto tem disponível para investir? Você sabe o que deve ser considerado investimento?

Os objetivos deste Post são:

- Apresentar metodologia para definir qual é o seu capital total;

- Lembrar algumas fontes de Capital especiais;

- Discutir como considerar essas fontes especiais na sua estratégia de Alocação de Ativos.

Qual é seu capital de investimento?

A resposta a essa pergunta é importantíssima. Saber o quanto você dispões para investir é fundamental para decidir como e onde investir.

A primeira ideia é que o capital que temos para investimentos é aquele que está disponível no banco. Essa pode, sim, ser uma resposta para a pergunta desta seção. Mas será que é só isso? Não necessariamente.

Existem outros recursos que muitas vezes passam despercebidos em função de seu uso apenas ser cogitado em situações de especiais. Exemplos: FGTS, Previdência Privada, Imóveis, Veículos, Jóias, Empréstimos (quando você empresta o dinheiro), entre outros.

O ideal é que tudo isso seja considerado para que tenha uma percepção clara de como seu capital é alocado nas diversas classes de ativo. Vamos exemplicar, de forma prática, a importância de se ter uma visão global do seu capital.

Como a desconsideração de determinado Capital afeta a minha estratégia de Alocação de Ativos?

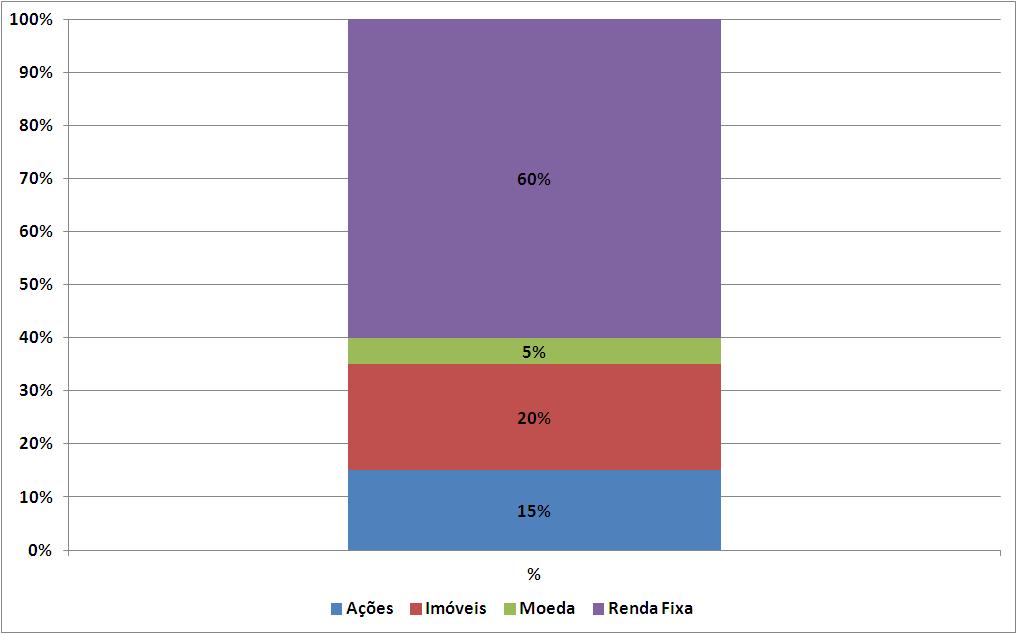

Suponhamos que você tenha um perfil conservador e deseje investir com base na seguinte alocação:

Então, você olha sua conta no banco e percebe que tem R$ 20 mil para investir. Seu capital ficaria distribuído desta forma:

Só que além deste saldo na sua conta do banco você tem um saldo de R$ 10 mil na sua conta do FGTS. Por mais que não tenha acesso direto a esse recurso, não seria este um capital seu que está investido? Você não acha que seria correto considerá-lo na composição do seu capital total? Ao fazê-lo, como ficaria a alocação de sua carteira, considerando o FGTS como Renda Fixa? (A premissa aqui é que não tenha nehum percentual do FGTS aplicado em ações).

Percebe como estaria sendo mais conservador do que a sua proposta inicial? Para facilitar a compreensão, vamos comparar a meta de alocação definida no seu planejamento inicial com a que efetivamente você está aplicando:

A sua alocação em Renda Fixa estaria superando em 13 p.p. a sua meta. Para resolver esta questão você teria que, dos R$ 12 mil que pretendia investir em Renda Fixa utilizando os recursos disponíveis no banco, alocar R$ 4 mil nas demais classes de ativo restando apenas R$ 8 mil para Renda Fixa. Assim, equilibraria novamente a alocação do seu capital conforme sua meta. Ficaria assim:

Perceba que o total aplicado em Renda Fixa (banco + FGTS) equivale a sua meta de 60% nessa classe de ativo.

Mas, e se o recurso estiver numa aplicação composta por mais de uma classe de ativos?

Algumas pessoas possuem parte de seu FGTS investido em ações. O mesmo ocorre com os fundos de Previdência Privada que alocam seus recursos em diversas classes de ativos. Os fundos multimercados, ofertados por diversos bancos, também entram nesta categoria de investimento.

Então, como tratar situações como essas? O ideal é que você controle qual o percentual alocado em cada classe pelo fundo e faça a distribuição proporcional no controle de sua Carteira de Investimentos.

Para facilitar, a partir do último gráfico apresentado, vamos considerar que você fez mais um aporte de R$ 10 mil num fundo multimercado do seu banco totalizando, agora, R$ 40 mil reais em investimentos. Consultando o prospecto do fundo escolhido você descobre que os recursos são alocados da seguinte forma:

Assim, na sua Carteira de Investimentos, você deverá considerar estes valores em cada uma de suas classes de ativo. O resultado final seria:

Comparando sua meta de alocação com o sua alocação real:

Como você não poderia fazer os ajustes nos percentuais de alocação do fundo, você teria que rebalancear seu portifólio nos ativos que possuísse algum tipo de controle.

Casos especiais

Os imóveis e negócios próprios, via de regra, podem representar uma grande parte de seu patrimônio. Além disso, se você não é um investidor assíduo nesse ramo pode ter dificuldade de liquidez desse tipo de ativo. Assim, um tratamento especial pode ser necessário.Imóvel residencial quitado

A primeira dificuldade com a qual o investidor se depara é a respeito de que valor considerar: o de aquisição do imóvel ou o de mercado? Logicamente, optar pelo valor de mercado permitiria uma maior aproximação da sua alocação à realidade.

Contudo, não é tarefa fácil precisar o valor de mercado de um imóvel. Como saber se estamos sobre ou subvalorizando-o? Imagino que estaria fora de cogitação a contratação de um profissional para avaliar, eventualmente este valor.

De qualquer forma, vamos avançar no nosso exemplo. Supondo que o investidor seja prorietário de um imóvel avaliado em R$ 350 mil e que tenha decidido incluí-lo na sua carteira de invesimentos. Como ela ficaria configurada em termos de alocação?

Perceba como a consideração do imóvel faz com que a alocação de seu capital fique concentrada (91%) nessa classe de ativo. Não há nenhum mal nisso mas você teria que optar por (a) desconsiderar o imóvel do seu portifólio de investimentos; (b) rever sua meta de alocação de ativos, aumenando consideravelmente a alocação em imóveis ou (c) concentrar as aplicações futuras nas demais classes de ativo até que o equilíbrio seja reestabelecido.

Não há uma opção correta. Um investidor conservador possivelmente optaria pela opção (a) enquanto um mais arrojado optaria pela opção (c).

Imóvel financiado

No que se refere ao impacto do imóvel na alocação total de sua carteira de investimento, as consequencias são as mesmas descritas na seção Imóvel residencial quitado. A diferença aqui é que o valor alocado em "Imóveis (Residência)" iria se elevando à medida em que as prestação fossem pagas.

Exemplo: Se até determinado mês foram pagas 6 prestrações no valor R$ 2 mil o valor a constar na carteira do investidor seria R$ 12 mil.

Imóvel comprado para revenda

Se o investidor possui mais de um imóvel sendo que excluindo-se o residencial os demais foram adquiridos para fins de obtenção de ganho de capital não resta dúvida que o valor aplicado deverá constar na sua carteira pelo valor de aquisição (se quitado) ou pelo valor pago até o momento (se financiado).

Quando ocorrer a venda o imóvel sai da carteira e o resultado dela (com ou sem lucro) passaria a ser alocado numa outra classe conforme o ativo adquirido após a venda.

Imóvel comprado para aluguel

Também não resta dúvida de que o imóvel adquirido para aluguel deveria constar na carteira de investimentos do investidor. O valor a ser atribuído deve ser o de mercado, se for possível apurar. Se não, pode-se optar pelo valor de aquisição (se quitado) ou pelo valor pago até o momento (se financiado).

Se for o de aquisição é preciso ter o cuidado de, eventualmente, atualizar o valor. Caso contrário a alocação nessa classe poderá ficar muito aquém do que deveria induzido o investidor ao erro na sua estratégia.

Se o imóvel ainda está financiado não há necessidade de se atualizar seu valor, devendo este ser registrado pelo valor de financiamento acumulado pago.

Negócio Próprio

Ao investir na propriedade de uma empresa, não resta dúvida de que esta é mais um ativo que deveria constar na carteira de investimentos do investidor.

O mesmo raciocínio aplicado aos imóveis (se deve ou não ser considerado na carteira, quanto considerar...) deve ser aplicado aqui.

Outra decisão que o investidor deve tomar a esse respeito é se considerará o negócio próprio como uma classe específica, dado a sua natureza, ou a considerará um ativo dentro da classe Ações.

Defendo esta última opção porque as Ações nada mais são do que a fração do Capital Social de uma empresa. E, no caso em questão, estamos falando de uma empresa.

Agindo desta forma o investidor estaria reduzindo sua exposição a riscos relacionados aos negócios em geral do país.

Conclusão

Ter a noção exata do seu capital total disponível é, associado a seu perfil de investidor, fundamental para que você se posicione adequadamente no mercado.

Essa definição lhe auxiliará a ter um melhor controle da sua exposição aos riscos de mercado e uma melhor visualização de como seus investimentos estão aplicados.

Não existe uma regra de certo e errado. Você pode criar cenários, projetá-los e descobrir qual é a opção que te deixa mais confortável em relação aos riscos e assumir esta opção.

Mas lembre-se: Ao deixar de fora algum ativo você não está eliminando o seu risco inerente. Apenas está assumindo que este não será monitorado e controlado em conjunto com sua carteira de investimentos.

Um grande abraço e até a próxima!

Kleber Rebouças

Rico Dinheiro: Curta e Compartilhe Educação Financeira!

Anterior: Investimentos Inteligentes - Definindo o Perfil do Investidor

Próximo: Investimentos Inteligentes - Protegendo-se dos Riscos

-MATÉRIA COMUM AOS CARGOS DE NÍVEIS SUPERIOR E MÉDIO/TÉCNICO")

Comentários

Postar um comentário